相続放棄

マイナス財産の相続

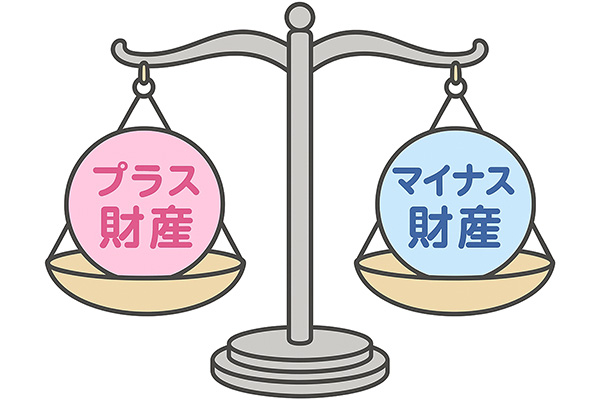

相続=プラス財産ばかりではない

相続は人の死によって自動的に発生し、かつ被相続人の一身専属権(生活保護受給権など)を除く全財産を承継することを言います。

従いまして、相続するということは、何もプラスの財産だけを承継するのではなく、マイナスの財産(=負債)も承継するということに注意しなければなりません。

相続が開始したらまずは相続財産の確認を

何となく親の財産を受け継いで、何となく相続税の申告をしたりする方が多いと思いますが、マイナスの財産(借金)の額によっては思わぬ結果を招くことになる場合があります。

したがって、相続が開始したらまずは相続財産の確認を進めた方が良いです。

相続放棄とは

相続放棄とは、一切の財産の相続を放棄することをいいます。

相続財産の中には多額の借金があり、プラスの財産でまかなえない場合は放棄の手続きをとることになります。 もちろんこれは任意ですから、借金を相続して支払うことも自由です。

相続放棄は、家庭裁判所に相続放棄の申立てをし、それが審理され受理されると放棄が認められます。

相続の方法は3パターンあります。

- 単純承認:被相続人のプラス財産・マイナス財産を問わず、その一切を承継する場合

- 相続放棄:一切を承継しない場合

- 限定承認:プラスの財産で返せる程度のマイナス財産を負う場合

法定相続人の変更~相続放棄の効果

相続放棄が認められると、その相続人は「最初から存在しなかったもの」とされるため、法定相続人となる者が変わってきます。

例えば配偶者と子一人がいる場合、法定相続人はこの両名であり、被相続人の父母(祖父母)に相続権はありません。

しかし、子が相続を放棄すると、その子は「最初から存在しなかったもの」として扱われるため、第1順位の者が存在しない結果、第2順位の父母(祖父母)が法定相続人となります。

なお「最初から存在しなかったもの」として扱われると言っても、事実上死亡したわけではないので、相続放棄者の子が代襲相続できるわけではありません。

相続放棄の方法

相続放棄をするためには一定のルールがあり、口頭で「相続放棄をする!」と表明しても認められません。相続放棄は、家庭裁判所に相続放棄の申立てをし、それが審理され受理されると放棄が認められます。

限定承認とは?

限定承認とは?

始めから、「相続のプラス財産とマイナス財産はどちらが多いか?(損をするか得をするか?)」ということが判明していれば、「相続放棄」、若しくは「そのまま単純承認」という判断が可能なのですが、なかなかそうもいかないのが現実であり、まして時間的に制約された状況下(3ヶ月以内)では判断に迷うところだと思います。

マイナスの財産(債務)はプラスの財産で処理できる範囲に限って相続を承継するという、表現に語弊があるかもしれませんが「相続人にとっては都合が良く、債権者にとっては酷である」相続方法を、限定承認と言います。

つまり、後にプラスの財産のみで被相続人の債務(マイナス財産)を返済できないことが判明しても、相続人は固有の財産をもって弁済に充てなくて良い(責任の免除)とする制度です。

限定承認の方法

限定承認をするためには以下のような一定のルールがあり、口頭で「限定承認をする!」と表明しても認められません。

限定承認をするために注意すること

- 原則として、相続開始(死亡)を知ってから3ヶ月以内に行わなければ単純承認となります。

- 相続人全員が共同して家庭裁判所に限定承認の申立をする必要があります。

- (被相続人の)生存中に限定承認をすることはできません。

- 相続開始を知ってから3ヶ月以内であっても、被相続人の財産を自分のために費やしたり、隠したりすると単純承認となる場合があります。

- 限定承認は相続人全員で行う必要があるため、一人の相続人が単純承認とされる行為(財産の処分)をすると、もはや限定承認はできません。

所長

相続放棄の手続きは、期限や必要書類の提出など、注意が必要です。当事務所では、状況の確認から申立書の作成・提出まで丁寧にサポートいたします。「相続を受けたくない」「借金が心配」など、お悩みの方はお気軽にご相談ください。

お問い合わせ

ご相談・お問い合わせ

ご相談・ご質問等ございましたらお気軽にお問い合わせください。