相続手続きや遺産整理のことならさくら司法書士事務所

多重債務・債務整理の為に知っておきたい法律用語・判例・法令をご紹介します。

多重債務・債務整理の為に知っておきたい法律用語・判例・法令をご紹介します。

貸金の利息については、利息制限法1条において上限利率(法定利率)が定められており、この制限を越えた利息の支払いは「無効」であると規定しています。

・利息制限法に基づく上限利率

| 元本(借りた金額) | 上限利率 |

|---|---|

| 1円~10万円未満 | 年20% |

| 10万円~100万円未満 | 年18% |

| 100万円~ | 年15% |

刑事罰等、取締りの対象となる上限利率を定めた法律で、個人・企業を問わず、年109.5%を超える利息を支払う約束をしたり、受取ったり、支払いを催促した場合には、この約束が「無効」になるだけでなく、処罰の対象となります。

更に、貸金業者の場合には、年20%を超える利息を支払わなければならない約束をしたり、受取ったり、支払いを催促した場合には、この約束が「無効」になるだけではなく刑事罰の対処となります。

旧貸金業法43条においては、貸金業登録業者との契約に基づいて債務者が利息として任意に支払った額が利息制限法を超える場合でも、一定の書類を債務者に交付していれば、有効な利息の支払いとみなすことを定めていました(これをみなし弁済規定と言います)。

但し、貸金業者がみなし弁済を認めてもらう為には、たくさんの要件があり、また、その要件は適当に守れば良いのではなく、厳格になされなければなりません。 学説も判例上も、みなし弁済を認めないとする見解が圧倒的多数です。

従い、これまで貸金業者の指定する利率にて返済してきた借金を、利息制限法に基づく法定利率によって返済した場合に置き換えて計算することにより、支払いすぎた過去の利息が元本に充当される結果、借金の額が減ることになります。

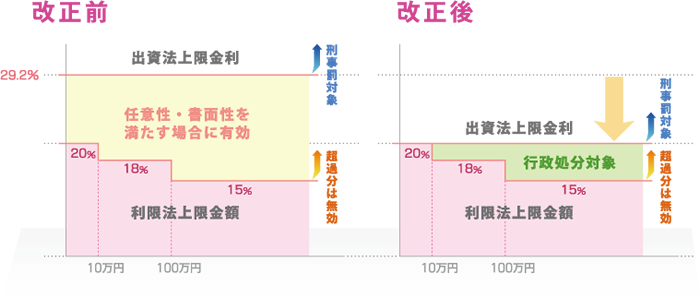

利息制限法には罰則規定がありませんので、利息制限法1条の法定利率(15~20%)を超過して貸付けをしても、出資法5条の制限利率(29.2%)の範囲内であれば、刑事罰は課されませんでした。

また、この利息制限法の利率と出資法の制限利率の間の利息は、利息制限法に違反しているため、本来、無効なのですが、旧貸金業法43条の適用により有効な弁済とみなされる場合があるため、グレーゾーンと呼ばれていました。

なお、平成22年6月18日以降は出資法の上限金利が20%に引き下げられたため、平成22年6月18日以降の取引(キャッシング)についてはグレーゾーンは存在しません。

世間ではブラックリストなどと呼ばれているものです。

債務整理(任意整理)を行ったり法的清算手続(特定調停・自己破産・民事再生)を行えば、事故情報が金融機関に伝えられ、民間(公的機関ではありません)の信用情報機関に事故情報が登録されます。

いくつかの機関があり、この信用情報に登録されると概ね7年間は抹消されないため、以降、新規借入れはできないことになります。

貸金業者は取立に際し、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動によりその者を困惑させてはならず、これに違反した場合には処罰対象となります。

その他、債務の処理を司法書士(司法書士法人)若しくは弁護士(弁護士法人)に委託し、書面により通知を受けた場合には、正当な理由なく債務の弁済を要求することを禁止しています(貸金業法21条Ⅰ(9))。

借入当初からの取引履歴(借入金額と返済金額)について、利息制限法の法定利率により再計算をすることです。

多くの貸金業者は過去に法定利率を上回る貸し付けを行ってきたので、金利の再計算の結果、支払い過ぎであると判明した利息は残元本に充当するので、借入額は減額され、また、残元本が既に0円の場合には、不当利得返還請求権として返してもらうことになります(過払い)。

どの債務整理を行うにしても、まずは、最初に引き直し計算を行います。

クレサラ問題とはクレジットとサラ金問題を略した用語です。

借金問題はなにも金銭の借入だけではありません。

カードショッピングも深刻な多重債務の問題になっています。

出資法に定められている金利(29.2%)を超える金利で貸付をおこなう業者を指し、その形態はさまざまです。

これらの業者に手を出してはいけません!

| ヤミ金の種類と形態 | |

|---|---|

| 都(1)業者等 短期貸付業者 |

サラ金利用者や破産者の情報を入手し、ダイレクトメールや電話にて勧誘を行い、2万円から5万円程度の小口を契約書等を交わさずに貸し付けます。 返済は1週間から2週間程度です。現在は無登録業者も多いです。 |

| 紹介屋 | 広告には低金利である旨を記載して多重債務者を勧誘し、自ら貸付けることなく他社を紹介して、高額な手数料を取ります。 |

| 090金融 | 事務所をかまえず携帯電話のみで貸付を行っている業者です。 電柱やガードレール、又はチラシ等で勧誘の上高額な金利にて貸付を行います(2万円から5万円程度で、返済は1週間から2週間)。 業者側の所在をつかむことは難しく(携帯電話のみだから)、返済が滞ると自宅や職場にも取立を行うなど、容赦ありませんので注意が必要です。 |

| チケット金融 | 後払いで高速道路の回数券を定価で購入し、業者はその回数券を7割程度で現金化します。 |

| 年金担保 | 年金証書や通帳、印鑑、カード等を業者が預り、それを担保に貸付を行います。 *年金担保は法律で禁じられています。 |

| 整理屋 | 「弁護士や司法書士を紹介する」ということで多重債務者を勧誘しますが、紹介されるのは悪徳な弁護士等で、お金を振込んでも整理屋や提携弁護士に取得され、債務返済はされません。 |