相続手続きや遺産整理のことならさくら司法書士事務所

消費者金融等の貸金業者の大半は、過去に出資法の上限利率である年29.2%若しくはよりそれに近い利率で貸付けを行っていました。

消費者金融等の貸金業者の大半は、過去に出資法の上限利率である年29.2%若しくはよりそれに近い利率で貸付けを行っていました。

しかし、利息制限法では受領してよい利率を、貸付額に応じ年15%~20%までしか認めておらず、これを超える利息の支払いは「無効」であると規定しています。

よって、貸金業者による利率と利息制限法の定める上限利率に大きな開きがあるため、「返しすぎ(過払い)」という現象が生じてしまいます。

年29.2%若しくはそれに近い利率で、継続した取引期間が5・6年程あると、過払い状態になり(つまり借金はゼロの状態)、6~8年間以上になると、10万円以上の過払金が発生する可能性がでてくると言えます。

しかし、直近に借増しをしたり(多額の借入)、少額の借入を頻繁にしている場合には、たとえ10年以上の取引期間があったとしても、過払いは発生しない場合もあります。

従いまして、実際に引直計算をしてみないことには、「どれくらい減額、または過払金が発生しているのかは分からない」というのが正直なところです。

| 利息制限法 | |

|---|---|

| 元本(借りた金額) | 上限利率 |

| 1円~10万円未満 | 年20% |

| 10万円~100万円未満 | 年18% |

| 100万円~ | 年15% |

| 出資法(改正前) |

|---|

| 年29.2% |

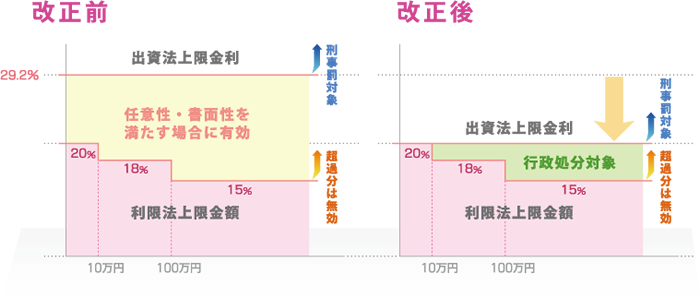

出資法を超えた利率で貸付けを行うと刑事罰の対象になるのに対して、利息制限法を超えた利率で貸付けを行っても罰せられることがなかったからです。

平成22年6月18日以降、出資法の上限金利が20%に引き下げられ、グレーゾーン金利が撤廃されました。これによって、上限金利は利息制限法の水準(貸付額に応じ15%~20%)となりました。

なお、利息制限法の上限金利を超える金利帯での貸付けは民事上無効で、行政処分の対象にもなります。

また、出資法の上限金利を超える金利での貸付けは、刑事罰の対象となります。

過払い金返還請求(過払い金の回収)は理論的には債務者本人によって行うことも可能です。

しかし、債務者が自ら債権者と交渉にあたることは、法律知識の公平さに欠け、もっと深刻な問題に発展したり、無用な損失を被る可能性もありますし、また、債権者が素直に過払い請求に応じてくれない可能性が高いです。

従いまして、安全確実に過払い金を回収(過払い請求)したい場合には専門家に依頼することをお勧めします。

西東京市、小平市にて過払い金でお悩みの方、さくら司法書士事務所へご相談ください。