相続手続きや遺産整理のことならさくら司法書士事務所

家族信託とは、信託の仕組みを利用して、ご本人の預貯金や土地、建物等の財産を、ご家族が管理・処分し、承継する仕組みのことです。

家族信託とは、信託の仕組みを利用して、ご本人の預貯金や土地、建物等の財産を、ご家族が管理・処分し、承継する仕組みのことです。

財産の所有者であるご本人が高齢になるにつれて、認知症等により判断能力を失い、自分ではその財産を管理、処分ができなくなってしまってからでは遅いので、そうなる前に、信頼できる家族(子供)と財産の管理や処分の契約(民事信託契約)を結ぶ財産管理の方法です。

財産の管理や処分に関する制度として「成年後見」や「遺言」がありますが、これら成年後見や遺言に代えて、あるいは、成年後見や遺言とあわせて家族信託を利用することにより、ご本人の希望に添った財産の管理や資産承継を実現することが可能になります。

家族信託は、節税のためのものではなく、家族の財産を家族の希望に添って管理・承継するための枠組みを作るためのものです。

信託という言葉から、信託銀行を思い浮かべる方が多いかと思いますが、家族信託と信託銀行の役割は異なります。

信託銀行や信託会社が財産の所有者から財産を託され、信託銀行や信託会社は信託報酬(営利目的)を受け取り、財産の管理や承継を行います。

財産の所有者の家族など信頼できる人がご本人から財産を託され、受託者は、営利を目的とせずに財産の管理や承継を行います。

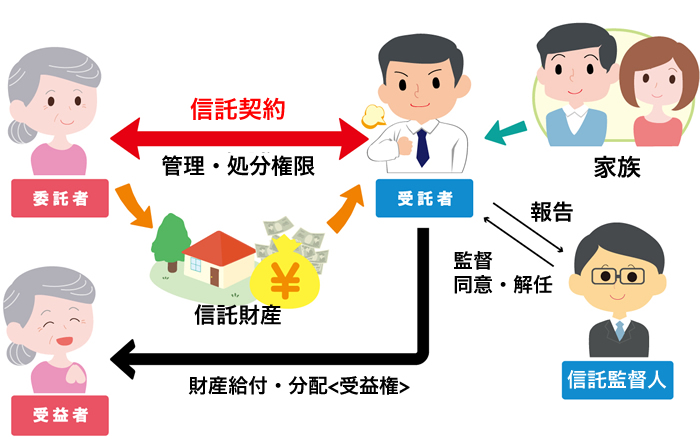

財産の所有者(=委託者)が、信頼のおける人や法人(=受託者)に財産(=信託財産)を託し、定められた目的(=信託目的)に従って財産を管理・継承する方法で、定められた受取人(=受益者)に対して財産が渡されます。

※受益者が年少者や、知的障害者の場合など、自身でしっかりと受託者を監督することに不安がある場合に信託監督人を設定しておくと安心です。

※司法書士や弁護士などの法律専門家は、信託業法上から「受託者」に就くことはできませんが、「信託監督人」に就くことは可能です。

※信託監督人よりも監督権限の範囲が広く、受益者に重度の知的障害があるなど、受益者による受託者の監督がおおよそ期待できない場合は信託監督人よりも受益者代理人を設定した方が一層安心です。