相続手続きや遺産整理のことならさくら司法書士事務所

消費者金融等の貸金業者の大半は、出資法の上限利率である年29.2%若しくはよりそれに近い利率で貸付けを過去に行っていました。

しかし、利息制限法では受領してよい利率を年15%~20%までしか認めておらず、これを超える利息の支払いは「無効」であると規定しています。

よって、貸金業者による利率と利息制限法の定める上限利率に大きな開きがあるため、「返しすぎ」という現象が生じてしまいます(=過払い)。

年29.2%若しくはそれに近い利率で、継続した取引期間が5・6年程あると、過払い状態になり(つまり借金はゼロの状態)、6~8年間以上になると、10万円以上の過払金が発生する可能性がでてくると言えます。

しかし、直近に借増しをしたり(多額の借入)、少額の借入を頻繁にしている場合には、たとえ10年以上の取引期間があったとしても、過払いは発生しない場合もあります。

従いまして、実際に引直計算をしてみないことには、「どれくらい減額、または過払金が発生しているのかは分からない」というのが、正直なところです…。

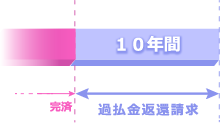

過去に消費者金融やクレジット会社からのキャッシングを利用しており、現在既に取引が終了している場合でも、取引終了(完済後)から10年を経過していない限り過払いの返還請求が可能です。

但し、10年を経過していると原則として返還請求権が時効により消滅するので(主張されるので)、注意が必要です。

次のページ 過払い金回収(返還請求)の流れ