相続手続きや遺産整理のことならさくら司法書士事務所

そもそも過払金の回収(過払い請求)は、債務整理手続きの一環として行う手続きですので、借金問題全般について相談検討の結果、前提として何かしらの債務整理(任意整理?個人民事再生?自己破産?)を行うというのが通常のケースですので、この場合においては、過払金回収(過払い請求)の注意点等もさることながら、メインは本題の借金問題解決のことに比重を置くことになります。

そもそも過払金の回収(過払い請求)は、債務整理手続きの一環として行う手続きですので、借金問題全般について相談検討の結果、前提として何かしらの債務整理(任意整理?個人民事再生?自己破産?)を行うというのが通常のケースですので、この場合においては、過払金回収(過払い請求)の注意点等もさることながら、メインは本題の借金問題解決のことに比重を置くことになります。

一方、「借金はないので、過去に完済してしまった過払い金を回収したい」といった相談の場合には、「利息制限法の適用があるのか?」「時効の問題」「個人信用情報機関への登載(いわゆるブラックリスト)」など、特有の注意点やメリットデメリット等について相談検討のうえ、手続きに入ります。

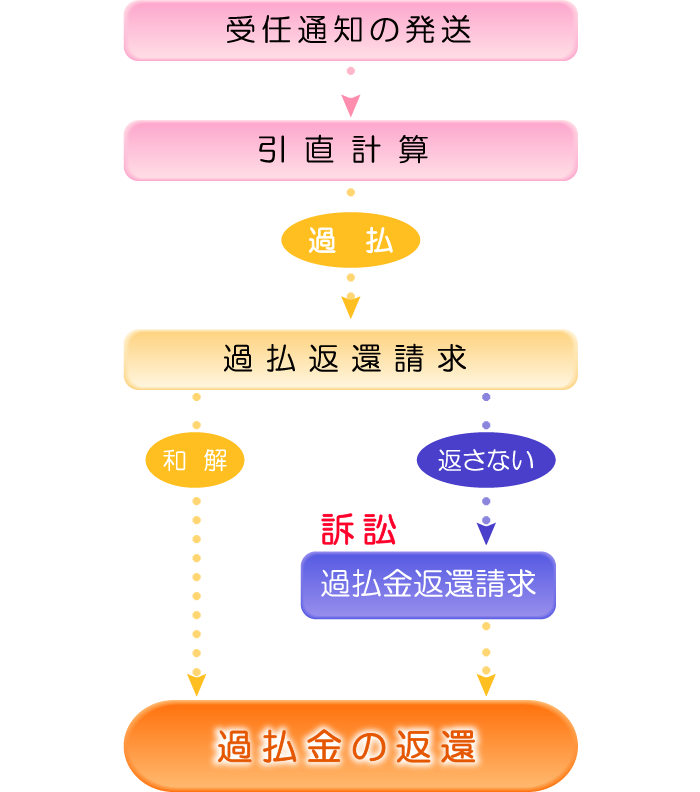

債務整理の委任契約を締結した後、司法書士が債権者に対して受任通知を発送します。

受任通知とは、「専門家が介入し、依頼人の代理人となって債務整理を開始したので、今後は依頼人に対する支払いの催促や連絡を辞めてください」という報告的内容と、「依頼人と債権者との間の、契約当初からの取引履歴を全て提出して下さい」という請求的内容を持った書面です。

債権者から提出された取引履歴(契約当初からの債務整理開始までの、「いつ」・「いくら借りたのか」・「いくら返したのか」・「元本」・「利息」・「残債務額」が全て記録された書面)を基に、引き直し計算(その取引が利息制限法所定の利率だった場合を再現する計算)を行い、「いくらの過払い金が発生しているのか?」といったことを調査します。

債権者から提出された取引履歴(契約当初からの債務整理開始までの、「いつ」・「いくら借りたのか」・「いくら返したのか」・「元本」・「利息」・「残債務額」が全て記録された書面)を基に、引き直し計算(その取引が利息制限法所定の利率だった場合を再現する計算)を行い、「いくらの過払い金が発生しているのか?」といったことを調査します。

過払いが発生していた場合、原則としてまずは訴訟外において、過払い金の返還を請求し、過払い金を回収します。

「過払金=債務者のお金」なので、100%の満額が直ちに返還されてしかるべきなのですが、貸金業者の中にはそれを「渋ったり」、「回答まで何週間も時間がかかったり」、「満額の70~90%であれば返還すると提示してきたり」など千差万別で、また、引直計算上の相違(「初日不参入なのか?」「閏年でも365日でとして計算するのか?」「利息はどうするのか?」)から、過払い金額について双方が合致しなかったり、果ては10年以上前の取引履歴は廃棄してしまったため、契約当初からの取引履歴が開示されなかったり etc、過払い金を回収するためには様々な問題が潜んでいます。

このような問題がない場合には、わざわざ訴訟提起せずとも任意に和解して過払い金を返還してもらい、それで事を終えれば良いのですが、上記のような問題が存在する場合において、貸金業者の提示した内容にて安易に和解に応じることは、依頼人に無用な損失を被らせることになりかねません。

一方、頑な姿勢を貫き通し、常に過払い訴訟提起に踏み切る事が、一日も早くまとまったお金を必要としている、依頼人(債務者)のために必ずしも最善とは言い切れません。

従いまして、最終的には依頼人(債務者)の意向(判断)に沿って進めて行くことになる訳ですが、ここで大事なことは、依頼人が「ここで示談するのか?」、それとも「過払い訴訟に踏み切るのか?」といった判断がキチンとできるように、現在抱えている状況やリスク等を十分に説明することであると考えられます。

訴訟外において過払いの和解(示談)が成立しなかった場合には、訴訟を提起して過払い返還請求をすることになります。分かりやすく説明するため「過払金返還訴訟」と書いておりますが、正確には「不当利得返還請求訴訟」です。

訴訟外において過払いの和解(示談)が成立しなかった場合には、訴訟を提起して過払い返還請求をすることになります。分かりやすく説明するため「過払金返還訴訟」と書いておりますが、正確には「不当利得返還請求訴訟」です。

過払い請求訴訟の勝敗の行方というものは、やってみないことには誰にもわからないため、「勝てる」といったことは当然のことながら申し上げられません。

しかし、同内容の訴訟においてその多くは「勝訴」という債務者にとって有利な判決がでているため、訴訟に進展したとしてもさほどの心配することはないと考えられます。