相続手続きや遺産整理のことならさくら司法書士事務所

当事務所に特定調停手続きをご依頼いただいた場合の手続についてご紹介します。

まずは、特定調停を採ることが依頼人様にとって適切なのかを判断する必要があります。

まずは、特定調停を採ることが依頼人様にとって適切なのかを判断する必要があります。

面談によって様々な事情を聞取り、債務整理の方針を決定していくわけですが、この段階で決定した方針は、あくまで「仮の方針」で、言わば専門家の経験上から判断した「とりあえずの方針」に過ぎません。

何故ならば、債権者から取引履歴を取り寄せ、利息制限法所定の利率による引き直し計算を終え、本来の債務が確定してからではないと、適切な債務整理を確定することなどできないからです。

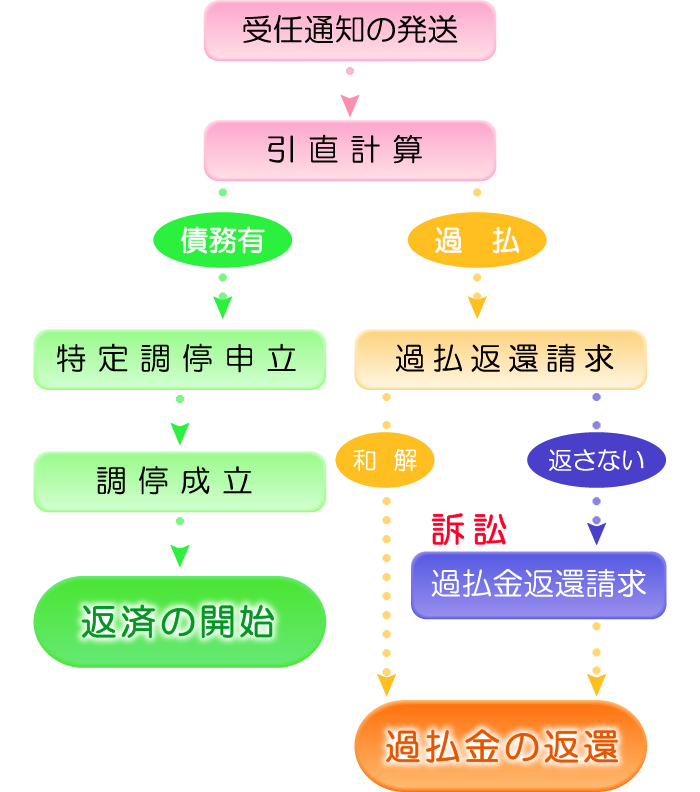

債務整理(自己破産・免責)の委任契約を締結した後、司法書士が債権者に対して受任通知を発送します。

受任通知とは、「司法書士が介入し、依頼人の代理人となって債務整理を開始したので、今後は依頼人に対する支払いの催促や連絡を辞めてください」という報告的内容と、「依頼人と債権者との間の、契約当初から最後までの取引履歴を全て提出して下さい」という請求的内容を持った書面です。

受任通知が各債権者に届くことによって、債権者は法律的に、正当な理由なく本人への直接取立てや連絡等ができなくなり(取立てや催促の禁止)、一方、本来の債務が確定するまでの間、依頼人様(本人)には一切の弁済をストップして頂きます。

従い、認定司法書士による受任通知によって、今までのような不安感から解放され、健全な生活スタイルを図ることが可能になると言えます。

債権者に対して取引当初からの履歴を開示するよう求めます。

債権者に対して取引当初からの履歴を開示するよう求めます。

業者によって開示請求に応じてくれなかったり、取引途中からの履歴しか開示してくれなかったりとさまざまですが、とにかく色々な手段によって粘り強く何度も開示請求を行います。

債権者から開示された取引履歴を基に利息制限法所定の法定利率に従って、引直し計算を行います。多くの業者が、過去に法定利息を超過した利率にて貸付を行ってきたため、古くからキャッシングを行っている場合、この再計算によって債務が減額する可能性が高くなります。

また、取引期間が上記よりも更に長期間に及んでいる場合などは、「過払い」が生じていることもあり、その場合には、債権者に対して払いすぎた分のお金を返してもらうよう請求し、過払い金を回収する業務に移行します(過払金返還請求)。

利息制限法所定の法定利率によって引直し計算した額を基に、特定調停を申し立て、将来利息のカット ・ 遅延損害金のカットなどを提示し、業者との話がまとまれば調停の成立です(司法書士があなたに代わって、裁判所に出頭し、調停の場において債権者と交渉を行ないます)。

以降、調停調書に応じた内容に沿って弁済して行くことになります(場合によっては一括弁済する場合もあります)。

引き直し計算の結果、債務が残っていた場合の手続きはここで終了です。

| 申立書 | 裁判所で入手できます |

|---|---|

| 紛争の要点 | 借金の種類や契約日、利息、債権者、返済状況等について記載する書類 (裁判所で入手できます) |

| 特定債務者であることの資料 | 申立人の生活状況、家族の状況等を記載する書類 (裁判所で入手できます) |

| 家計表 | 1ヶ月の収入と支出を項目ごとに記載する書類 (裁判所で入手できます) |

| 資産目録 | 現金、預貯金、自動車、不動産等、申立人の資産状況を記載する書類 (裁判所で入手できます) |

| 関係権利者一覧表 | 債権者の氏名や住所、契約年月日、借入金額、残高等を記載する書類 (裁判所で入手できます) |

| 住民票の写し | |

| 戸籍謄本 | |

| 借入内容がわかる資料 | 契約書や借用証など |

| 家計の収入がわかる資料 | 給料明細や源泉徴収票など |

| 家計の支出がわかる資料 | 賃貸借契約書や公共料金の領収書、通帳コピー |

| 資産のわかる資料 | 登記事項証明書や車検証、保険証書など |

引き直し計算の結果、過払い金が発生していた場合、原則としてまずは訴訟外において、過払い金の返還を請求し、過払い金を回収します。

「過払金=債務者のお金」なので、100%の満額が直ちに返還されてしかるべきなのですが、貸金業者の中にはそれを「渋ったり」、「回答まで何週間も時間がかかったり」、「満額の70~90%であれば返還すると提示してきたり」など千差万別で、また、引直計算上の相違(「初日不参入なのか?」「閏年でも365日でとして計算するのか?」「利息はどうするのか?」)から、過払い金額について双方が合致しなかったり、果ては10年以上前の取引履歴は廃棄してしまったため、契約当初からの取引履歴が開示されなかったりetc、過払い金を回収するためには様々な問題が潜んでいます。

このような問題がない場合には、わざわざ訴訟提起せずとも任意に和解して過払い金を返還してもらい、それで事を終えれば良いのですが、上記のような問題が存在する場合において、貸金業者の提示した内容にて安易に和解に応じることは、依頼人に無用な損失を被らせることになりかねません。

このような問題がない場合には、わざわざ訴訟提起せずとも任意に和解して過払い金を返還してもらい、それで事を終えれば良いのですが、上記のような問題が存在する場合において、貸金業者の提示した内容にて安易に和解に応じることは、依頼人に無用な損失を被らせることになりかねません。

一方、頑な姿勢を貫き通し、常に訴訟提起に踏み切る事が、一日も早くまとまったお金を必要としている、依頼人(債務者)のために必ずしも最善とは言い切れません。

従いまして、最終的には依頼人(債務者)の意向(判断)に沿って進めて行くことになる訳ですが、ここで大事なことは、依頼人が「ここで示談するのか?」、それとも「訴訟に踏み切るのか?」といった判断がキチンとできるように、現在抱えている状況やリスク等を十分に説明することであると考えられます。

訴訟外において和解(示談)が成立しなかった場合には、訴訟を提起することになります。分かりやすく説明するため「過払金返還訴訟」と書いておりますが、正確には「不当利得返還請求訴訟」です。

勝敗の行方というものは、やってみないことには誰にもわからないため、「勝てる」といったことは当然のことながら申し上げられません。しかし、同内容の訴訟においてその多くは「勝訴」という債務者にとって有利な判決がでているため、訴訟に進展したとしてもさほどの心配することはないと考えられます。